阴阳合同与失败的税务规划案例盘点

阴阳合同,是指交易双方签订两份内容不同的合同,其中一份用于向税务机关或其他监管机构备案(阳合同),通常显示较低的交易金额以规避税费;另一份则为实际执行的合同(阴合同),反映真实的交易情况。这种行为不仅违反税法规定,还可能构成逃税罪,是一种高风险且非法的税务筹划手段。

近年来,税务规划日益受到企业和个人的重视,但部分失败的案例揭示了不当筹划的严重后果。以下是一些典型的失败税务规划案例盘点:

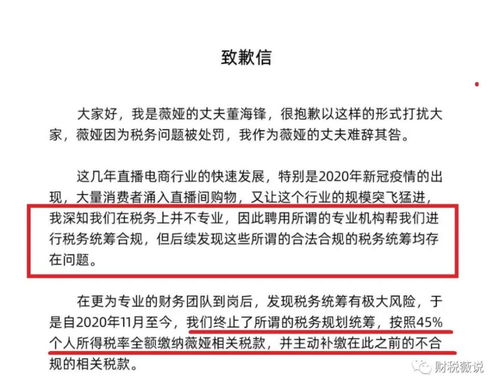

- 某明星阴阳合同逃税案:在娱乐行业,某知名演员通过签订阴阳合同,将巨额片酬拆分以少缴个人所得税。最终,税务机关查实后,该演员被追缴税款、滞纳金并处以高额罚款,演艺事业也受到重创。此案例警示,阴阳合同看似能短期减税,但一旦曝光,将面临法律严惩和声誉损失。

- 企业虚假发票抵扣案:一家中小企业为降低增值税负担,通过虚开增值税专用发票进行虚假抵扣。税务机关在例行审计中发现异常,企业不仅被追缴税款,还承担了刑事责任,负责人被判刑。这显示,依赖非法手段的“筹划”不仅无效,还会导致企业倒闭和个人牢狱之灾。

- 跨境避税架构失败案例:某跨国公司利用离岸公司转移利润,试图规避中国和高税率国家的税收。随着国际反避税合作加强(如BEPS行动计划),该架构被税务机关认定为恶意避税,公司被要求补缴巨额税款并调整全球纳税策略。这提醒我们,国际税务筹划需遵循实质重于形式原则,否则可能引发双重征税或罚款。

- 个人隐匿收入案例:一名高收入自由职业者通过现金交易或私人账户收款,未向税务机关申报收入。后因银行流水异常被稽查,需补缴税款并支付滞纳金,同时信用记录受损。这说明,简单的收入隐藏并非有效筹划,反而增加法律风险。

税务筹划应以合法合规为前提,避免使用阴阳合同等非法手段。失败的案例多源于对税法的误解或侥幸心理,导致经济处罚、刑事追责和信誉崩塌。企业和个人应寻求专业税务顾问的帮助,通过合理利用税收优惠政策、优化业务结构等方式实现合规节税,而非冒险走向逃税之路。税务规划的本质是风险管理,而非投机取巧。

如若转载,请注明出处:http://www.xiaozhushou123.com/product/22.html

更新时间:2026-01-13 17:15:29