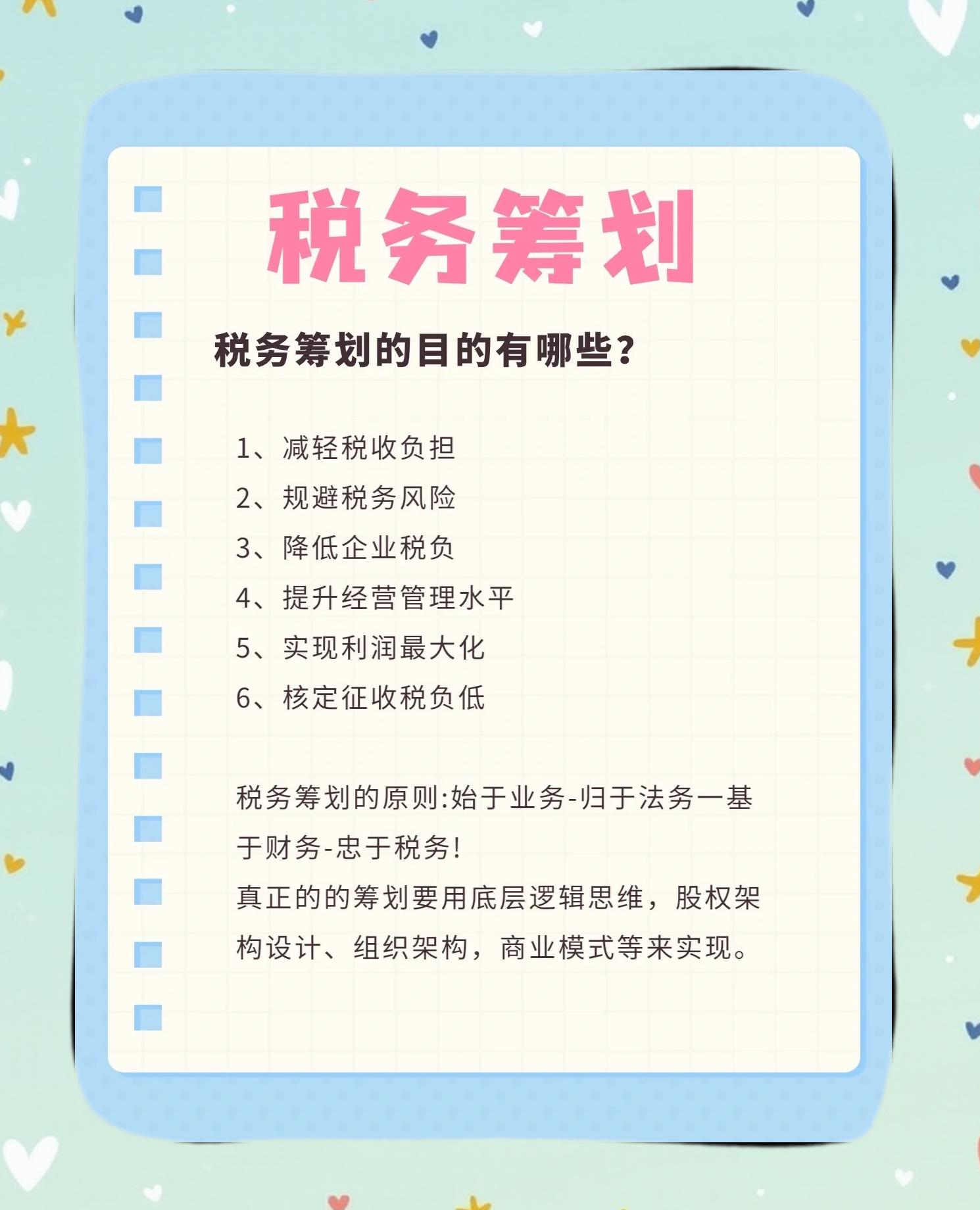

2021年建筑类企业税务筹划的三大核心要点

随着税收政策的不断完善和建筑行业竞争的加剧,税务筹划已成为建筑类企业提升盈利能力、优化资源配置、防范风险的关键环节。2021年,建筑企业在进行税务筹划时,应重点关注以下三个方面:

一、 精准把握税收优惠政策,实现应享尽享

2021年,国家及地方层面针对建筑业及相关产业(如高新技术、节能环保、研发创新等)出台了一系列税收优惠政策。企业税务筹划的首要重点,就是深入研究和精准适用这些政策。

1. 增值税方面:重点关注简易计税方法的适用条件(如清包工、甲供材项目),合理选择计税方式以降低税负;确保进项税额应抵尽抵,特别是对于采购设备、材料等取得的发票,要加强管理。

2. 企业所得税方面:充分利用研发费用加计扣除、固定资产加速折旧、小型微利企业优惠税率等政策。对于符合高新技术企业、西部大开发等区域性优惠条件的企业,应积极申请认定。

3. 其他税种:如环境保护税、资源税等,符合条件的企业也应积极申请相关减免。

筹划要点:建立政策跟踪机制,由财务或税务专员负责,确保企业业务模式与最优税收待遇相匹配,避免政策红利流失。

二、 优化业务流程与合同管理,从源头控制税负

建筑企业的税负与其业务流程、项目管理模式和合同条款紧密相关。税务筹划必须前移至业务开展和合同签订环节。

1. 业务模式筹划:合理规划项目组织形式(如设立项目部、子公司或分公司),考虑不同组织形式的税负差异及汇总纳税的可能性。对于EPC、BT、BOT等复杂业务模式,需提前进行税务架构设计。

2. 合同涉税条款管理:在签订施工合同、采购合同、分包合必须明确约定发票类型(增值税专票或普票)、开具时间、税率、税款承担方等关键涉税信息。特别是对于甲供材、混合销售等业务,合同条款直接影响增值税计税方式和税负。

3. 供应链优化:在合法合规的前提下,通过选择与一般纳税人合作、集中采购等方式,增加合规进项抵扣,降低增值税税负。

筹划要点:财务、税务部门应提前介入业务谈判与合同审核,将税务考量嵌入业务流程,实现业财税融合。

三、 加强税务风险防控,确保筹划安全合规

在追求税收利益最大化的必须将风险防控放在同等重要的位置。2021年,随着金税四期工程的推进,税收监管更加精准、严格。

1. 发票风险管控:建筑企业面临的最大风险之一是发票问题。必须杜绝接受虚开发票、不规范发票,确保业务真实、票款一致。建立健全供应商审查和发票验证流程。

2. 关联交易与转移定价:对于集团内的建筑企业,关联交易(如资金借贷、设备租赁、服务提供)必须遵循独立交易原则,定价合理,准备好同期资料,防范特别纳税调整风险。

3. 税务合规性检查:定期进行税务健康检查,特别是针对增值税留抵退税、异地施工项目预缴税款、个人所得税代扣代缴等高风险领域,确保申报准确、缴纳及时。

4. 利用税收争议解决机制:对于政策理解有分歧或涉税争议,应积极与税务机关沟通,依法寻求行政复议等途径解决,维护企业合法权益。

筹划要点:树立“合规是底线”的意识,所有税务筹划方案都必须在法律框架内进行。建立内部税务风险控制体系,必要时借助外部专业机构进行筹划方案的风险评估。

**

2021年建筑类企业的税务筹划,绝非简单的“避税”或“省税”,而是一项系统的管理工程。它要求企业将 “政策应用”、“业务协同”与“风险防控”** 三大重点有机结合,在动态跟踪政策、深度业财融合、坚守合规底线的基础上,构建起适合自身特点的长效税务筹划与管理机制,从而在复杂的市场与监管环境中行稳致远,实现可持续的健康发展。

如若转载,请注明出处:http://www.xiaozhushou123.com/product/66.html

更新时间:2026-06-19 22:44:20